Vậy là chúng ta đã đồng hành cùng với nhau qua 5 số bài viết của series “Phân tích chỉ số tài chính”. Con đường học tập, nâng cao kiến thức về tài chính và đầu tư chưa bao giờ là dễ dàng và “trải đầy hoa hồng” cả. Thấu hiểu những khó khăn của các nhà đầu tư mới, ABS đang cố gắng từng ngày để mang đến cho bạn những kiến thức đầu tư hữu ích nhất, dễ hiểu nhất và có tính thực tiễn cao nhất. Đừng quên đăng ký tài khoản tại ABS Invest để được truy cập không giới hạn vào hệ thống kiến thức tài chính đầu tư đầy bổ ích của chúng tôi nhé!

Trong số bài viết trước, chúng ta đã cùng nhau tìm hiểu định nghĩa của một loại chỉ số tài chính rất quan trọng trong phân tích đầu tư: Chỉ số hiệu suất hoạt động. Chúng ta cũng đã phân biệt nó với chỉ số khả năng sinh lời và đi vào tìm hiểu ví dụ đầu tiên: Chỉ số vòng quay hàng tồn kho. Tại bài viết lần này, ABS sẽ tiếp tục giới thiệu đến bạn các chỉ số quan trọng khác nằm trong bộ chỉ số hiệu suất hoạt động

Trong đó:

Trong đó:

Trong đó:

Trong đó:

Series các bài viết khác của ABS

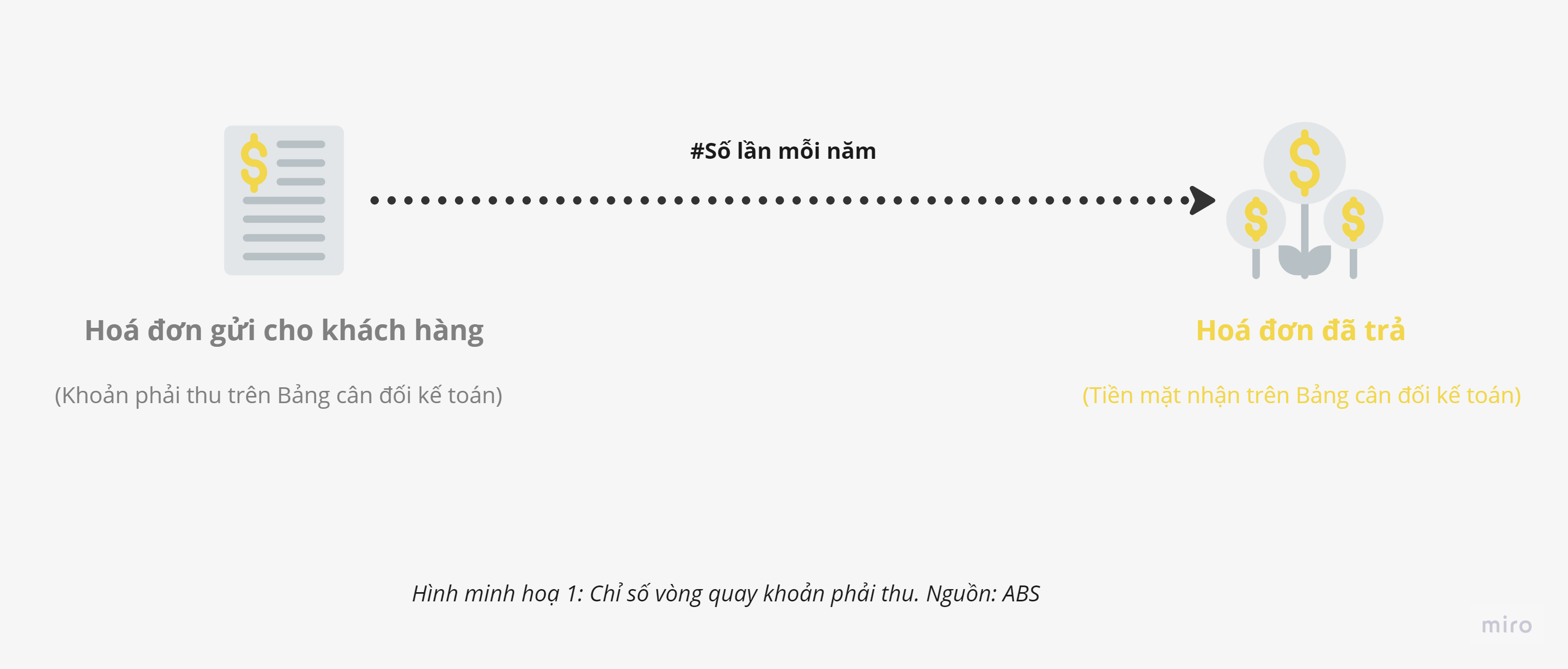

Chỉ số vòng quay khoản phải thu

- Chỉ số vòng quay khoản phải thu là chỉ số tài chính lượng hoá mức độ hiệu quả của một doanh nghiệp trong việc thu thập số dư chưa thanh toán của khách hàng – và hiểu theo nghĩa rộng hơn là mức độ hiệu quả trong việc sử dụng tài sản của nó. Nói dễ hiểu hơn, chỉ số này đo lường số lần thu thập khoản phải thu trung bình trong kỳ (thường là 1 năm) của một doanh nghiệp.

- Công thức tính chỉ số vòng quay khoản phải thu:

Trong đó:

- Doanh số tín dụng ròng: là khoản doanh thu từ việc bán hàng trả sau (hay bán hàng trả chậm) của doanh nghiệp. Công thức tính doanh thu tín dụng ròng = Doanh thu bán hàng trả sau – Doanh số trả hàng – Trợ cấp bán hàng. Lưu ý: Bình thường chúng ta sẽ không thu thập được số liệu để tính toán doanh số tín dụng ròng trên các Báo cáo tài chính (BCTC) thông thường của doanh nghiệp, do đó để tiết kiệm thời gian ta có thể sử dụng luôn mục doanh thu thuần trên báo cáo kết quả hoạt động kinh doanh làm tử số. Giả thiết được mặc định phía sau là gần như toàn bộ doanh thu của công ty đều đến từ việc bán hàng trả sau.

- Bình quân các khoản phải thu: Cũng giống như bình quân hàng tồn kho, bình quân khoản phải thu được tính bằng trung bình cộng của khoản phải thu đầu kỳ và cuối kỳ của doanh nghiệp. Lưu ý: Nếu trong BCTC của doanh nghiệp có cả Các khoản phải thu ngắn hạn và Các khoản phải thu dài hạn thì chúng ta chỉ sử dụng Các khoản phải thu ngắn hạn

- Ví dụ; Công ty Cổ phần Vinhomes có doanh thu thuần về bán hàng và cung cấp dịch vụ trong năm 2022 là 62.392 tỷ đồng. Khoản phải thu đầu kỳ và cuối kỳ lần lượt là 37.750 và 77.326 tỷ đồng (trung bình 57.538 tỷ đồng). Chỉ số vòng quay hàng tồn kho của Vinhomes trong năm 2022 là 62.392/57.538 = 1,08 lần (xem thêm bảng 1). Năm 2021 là năm Vinhomes có vòng quay khoản phải thu cao nhất trong giai đoạn 2019-2022, lý do là vì mặc dù doanh thu trong năm tăng mạnh nhưng công ty đã kiểm soát tốt việc thu tiền bán hàng trả sau của mình khiến giá trị các khoản phải thu ngắn hạn chỉ tăng lên không đáng kể.

- Vòng quay khoản phải thu bao nhiêu thì tốt?

- Thông thường chỉ số vòng quay khoản phải thu của doanh nghiệp càng cao thì càng tốt. Chỉ số này cao biểu thị doanh nghiệp thu thập các khoản phải thu từ khách hàng rất thường xuyên và hiệu quả. Ngoài ra, nó cũng có thể là dấu hiệu của việc doanh nghiệp đang sở hữu một tệp khách hàng “chất lượng” khi họ luôn sẵn sàng trả nợ mua hàng một cách nhanh chóng. Tuy nhiên, vòng quay khoản phải thu quá cao cũng có nghĩa là chính sách tín dụng của doanh nghiệp quá khắt khe, các khách hàng bị thu nợ có thể sẽ không hài lòng, dẫn đến nguy cơ doanh nghiệp bị bỏ lỡ những khách hàng quan trọng trong tương lai.

- Ngược lại, chỉ số vòng quay khoản phải thu thấp thường là tín hiệu không tốt, nó có thể là biểu hiện của chính sách tín dụng, chính sách thu nợ nghèo nàn hoặc tệp khách mua hàng không đáng tin về mặt tài chính. Mặc dù có nhiều công ty mở rộng chính sách tín dụng để thu hút thêm khách và đẩy mạnh bán hàng nhưng theo nguyên tắc giá trị thời gian của tiền (time value of money) thì việc thu thập các khoản nợ mua hàng càng lâu công ty sẽ mất càng nhiều tiền, hay nói đúng hơn doanh số bán hàng trở nên ít giá trị hơn.

- Tất nhiên khi được mang ra so sánh với các công ty có cùng mô hình hoạt động, so sánh với trung bình ngành, chỉ số này trở nên có ý nghĩa hơn rất nhiều so với việc chỉ đứng một mình. Ngoài ra, chúng ta cũng nên so sánh thêm với chỉ tiêu mà công ty đặt ra dựa trên chính sách tín dụng, chính sách thu nợ của nó. Thông thường, vòng quay khoản phải thu đạt ít nhất 1 lần/kỳ mới được coi là chấp nhận được.

Chỉ số vòng quay khoản phải trả

- Trái ngược với bán hàng là mua hàng, một doanh nghiệp cần phải mua nguyên vật liệu từ nhà cung cấp trước khi có thể sản xuất thành phẩm để bán cho khách hàng. Chỉ số vòng quay khoản phải trả là chỉ số tài chính đo lường tốc độ mà một công ty trả nợ mua hàng cho các nhà cung cấp của nó. Nói theo cách khác, chỉ số này biểu hiện số lần thanh toán các khoản phải trả trung bình trong kỳ (thường là 1 năm) của một doanh nghiệp.

- Công thức tính chỉ số vòng quay khoản phải trả:

Trong đó:

- Mua tín dụng ròng của doanh nghiệp = Tổng mua sắm hàng hoá trong kỳ – Mua sắm thanh toán bằng tiền mặt – Trả hàng . Trong nhiều trường hợp, để đơn giản chúng ta sử dụng giá vốn hàng bán trong báo cáo kết quả hoạt động kinh doanh của doanh nghiệp làm tử số cho công thức trên.

- Bình quân các khoản phải trả được tính bằng trung bình cộng của khoản phải trả đầu kỳ và cuối kỳ của doanh nghiệp. Lưu ý: Nếu trong BCTC của doanh nghiệp có cả Các khoản phải trả ngắn hạn và Các khoản phải trả dài hạn thì chúng ta chỉ sử dụng Các khoản phải trả ngắn hạn.

- Vòng quay khoản phải trả bao nhiêu là tốt?

- Câu hỏi đặt ra nên là “Vòng quay khoản phải trả tăng/giảm thì có tốt không?”. Đơn giản vì chính sách bán hàng tín dụng của nhà cung cấp thường được cố định trong khoảng thời gian dài. Các nhà đầu tư sử dụng chỉ số này để xác định xem một doanh nghiệp có đủ tiền mặt và doanh thu để thanh toán các nghĩa vụ ngắn hạn hay không – giống như một chỉ số thanh khoản. Các chủ nợ thì sử dụng nó để xem xét xem có nên nới hạn mức tín dụng cho doanh nghiệp hay không.

- Vòng quay khoản phải trả giảm biểu thị rằng doanh nghiệp trả nợ mua hàng cho nhà cung cấp lâu hơn so với kỳ trước. Đây có thể là dấu hiệu của việc doanh nghiệp đang gặp các khó khăn về tài chính , hoặc nhìn theo hướng tích cực hơn thì doanh nghiệp đã có những thoả thuận mới với nhà cung cấp trong kỳ.

- Vòng quay khoản phải trả tăng biểu thị rằng doanh nghiệp đang trả nợ mua hàng cho nhà cung cấp nhanh hơn so với kỳ trước. Điều này có nghĩa là công ty có dư dả tiền mặt để sẵn sàng thanh toán các khoản nợ ngắn hạn – hiểu rộng hơn thì doanh nghiệp đang quản lý nợ và dòng tiền một cách hiệu quả. Tuy nhiên, chỉ số này tăng liên tục trong một khoảng thời gian dài có thể là dấu hiệu của việc công ty không tái đầu tư khoản tiền thu được vào buôn bán kinh doanh, dẫn đến tốc độ tăng trưởng thấp hơn , lợi nhuận thấp hơn cho doanh nghiệp trong dài hạn.

- Một doanh nghiệp muốn sản sinh ra đủ doanh thu để thanh toán các khoản phải trả càng nhanh càng tốt, nhưng lý tưởng là đừng quá nhanh để khiến nó đánh mất cơ hội sử dụng tiền đầu tư vào các “mẻ làm ăn” khác.

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 1: Giới thiệu về phân tích chỉ số tài chính

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 2: Chỉ số khả năng thanh toán

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 3.1: Chỉ số khả năng sinh lời

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 3.2: Chỉ số khả năng sinh lời

PHÂN TÍCH CHỈ SỐ TÀI CHÍNH – Phần 4: Chỉ số hiệu suất hoạt động

Series các bài viết khác của ABS