Như đã đề cập thì EPS và P/E có lẽ là hai chỉ số tài chính quen thuộc nhất đối với các nhà đầu tư cổ phiếu. Ở số bài viết trước, thuộc phần 6 trong series phân tích chỉ số tài chính, ABS đã giới thiệu đến bạn về EPS – Chỉ số lợi nhuận trên mỗi cổ phần. Trong số bài viết lần này, chúng ta cùng đi tìm hiểu chỉ số còn lại: P/E hay chỉ số giá trên lợi nhuận một cổ phiếu.

Chỉ số giá trên lợi nhuận một cổ phiếu (P/E – Price to Earning)

- Định nghĩa và công thức

Chỉ số giá trên lợi nhuận một cổ phiếu hay P/E là chỉ số đánh giá mối quan hệ giữa giá trị thị trường của cổ phiếu (P) với thu nhập trên một cổ phiếu (hay EPS) của tổ chức phát hành, cụ thể hơn là đo lường xem giá thị trường của cổ phiếu đang gấp EPS bao nhiêu lần. Nói theo cách trực quan hơn, chỉ số này tính toán số năm yêu cầu để tổng thu nhập của doanh nghiệp (biểu thị bởi EPS năm) đạt mức vốn hoá thị trường (biểu thị bởi P) của doanh nghiệp đó.

Chỉ số P/E cũng được xem như một công cụ đánh giá giá trị (đắt hay rẻ) của cổ phiếu vì trên lý thuyết nó đo lường số tiền các nhà đầu tư sẵn sàng trả cho một mức EPS nhất định của cổ phiếu đó. Ví dụ: “Cổ phiếu này rẻ vì tôi chỉ phải trả 4 lần EPS của nó” hay “cổ phiếu này đắt vì tôi phải trả 50 lần EPS của nó”. Thứ bạn cũng thường xuyên nhìn thấy trên các trang thông tin thị trường đó là chỉ số P/E của ngành và của toàn bộ thị trường cổ phiếu, việc tham khảo nó để đưa ra các đánh giá, so sánh nhanh cũng được diễn ra tương tự. Ví dụ: Chỉ số P/E của VN-Index đầu năm 2023 là 10,5 lần, chúng ta có thể nhanh chóng đưa ra nhận định rằng cổ phiếu trên thị trường chứng khoán Việt Nam đang rẻ hơn so với quá khứ và cũng rẻ hơn so với các nước khác trong khu vực ASEAN.

Trong đó:

– Giá thị thị trường của cổ phiếu: Có thể lấy từ rất nhiều nguồn như môi giới, trang thông tin thị trường…Nếu muốn tính toán giá trị P/E của các năm trước để làm cơ sở so sánh với P/E hiện tại, ta có thể sử dụng giá đóng cửa của ngày giao dịch cuối cùng trong năm.

– EPS: Sử dụng công thức được giới thiệu trong phần trước hoặc dùng EPS được tính toán sẵn trên các trang thông tin thị trường, thông cáo/báo cáo của công ty.

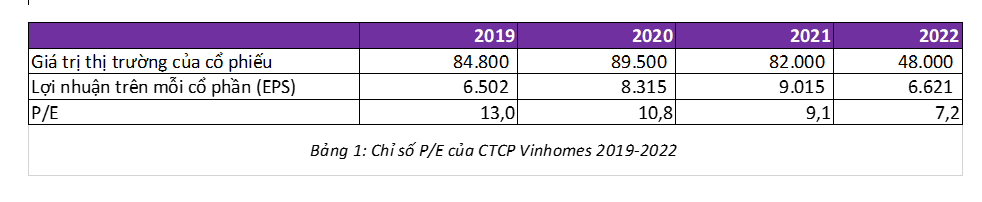

Tương tự như EPS, P/E cũng là một trong các chỉ số tài chính được sử dụng rộng rãi nhất trên thế giới. Do đó, ngoài việc tự tính toán chúng ta có thể tìm kiếm P/E của một mã chứng khoán trên mạng để tiết kiệm thời gian. Trong phiên giao dịch cuối cùng của năm 2022 tức ngày 30/12/2022, VHM có giá là 48.000 đồng; EPS của Vinhomes trong năm 2022 như đã tính toán ở số bài viết trước là 6.621 đồng. Do đó P/E của Vinhomes trong năm 2022 là 48.000/6.621=7,2 lần. Nhìn từ bảng 1 có thể thấy P/E của VHM đang giảm dần trong giai đoạn từ năm 2019 đến năm 2022. Từ năm 2019 đến năm 2021, nguyên nhân khiến P/E giảm đến từ việc lợi nhuận của Vinhomes tăng lên trong khi giá thị trường của VHM không thay đổi nhiều, có vẻ như thị trường đang đánh giá thấp tiềm năng của VHM trong giai đoạn này? Trong năm 2022, mức sụt giảm mạnh mẽ của giá cổ phiếu (mạnh hơn so với sự sụt giảm lợi nhuận của Vinhomes) khiến P/E một lần nữa giảm đi so với các năm trước đó.

- Chỉ số P/E thay đổi có ý nghĩa gì?

Chỉ có 2 input trong công thức tính toán P/E, do đó chỉ có 2 lý do khiến P/E thay đổi: Giá thị trường của cổ phiếu thay đổi hoặc EPS thay đổi. Cũng như nhiều chỉ số khác, nền kinh tế có thể biến đổi P/E theo cái cách mà không nhà quản lý tài chính nào cản lại được. Một nền kinh tế bùng nổ có thể dẫn tới một thị trường chứng khoán bùng nổ và/hoặc một mức thu nhập bùng nổ của các doanh nghiệp và ngược lại. Yếu tố này ảnh hưởng đến 1 trong 2 hoặc cả 2 input tính toán P/E.

Giá trị thị trường của cổ phiếu thường bị ảnh hưởng bởi tính đại chúng (phổ biến) của cổ phiếu, mức tăng trưởng được dự phóng của doanh nghiệp hoặc một vài phương pháp đánh giá dựa trên thu nhập, chiết khấu dòng tiền, ROE…Việc giải thích, dự đoán sự thay đổi của giá cổ phiếu là lý tưởng cả đời của các nhà đầu tư và chuyên gia trên khắp thế giới, tuy nhiên chưa có chân lý hay mô hình nào là hoàn hảo cả. ABS chỉ lưu ý với bạn rằng, doanh nghiệp (và cổ phiếu của doanh nghiệp) thường được đánh giá cao hơn khi nó thực hiện các dự án có mức thu nhập (được đo lường bởi ROE hoặc ROI) cao hơn so với chi phí vốn (cost of capital) mà nó bỏ ra.

Lý do cho sự thay đổi của EPS, các bạn có thể tham khảo số bài viết trước trong series phân tích chỉ số tài chính để có thêm chi tiết.

- Hạn chế của chỉ số P/E

Chỉ số P/E không bao giờ nói chính xác cho bạn biết xem một cổ phiếu là rẻ hay đắt, do đó tồn tại một hạn chế rằng bạn chỉ có thể sử dụng nó để so sánh với các công ty khác trong cùng một ngành. Các ngành nghề khác nhau có chỉ số P/E trung bình khác nhau, có ngành có P/E tự nhiên cao, có ngành có P/E tự nhiên thấp. Do đó, bạn phải xác định ngành nghề bạn muốn đầu tư vào trước khi sử dụng chỉ số này để đánh giá cổ phiếu.

Rất nhiều người giả định rằng trong dài hạn một cổ phiếu “giá rẻ” sẽ tăng giá đến “giá trị thực sự” của nó (fair value) , một cổ phiếu “đắt” cuối cùng cũng sẽ giảm giá. Tuy nhiên, nếu so sánh một chiếc xe cửa sập với một chiếc xe đua đắt tiền, bạn sẽ nhận ra rằng xe đua sẽ luôn luôn là chiếc xe tốt hơn, chạy nhanh hơn, vận hành hoàn hảo hơn. Việc bạn mua một chiếc xe giá rẻ không có nghĩa là hiệu suất hoạt động của nó sẽ tăng lên đến mức “thực sự”, mức trung bình trong tương lai và đuổi kịp chiếc xe đua đắt tiền mà chúng ta nhắc đến. Tiền nào của nấy, luôn luôn có lý do ẩn sau việc một cổ phiếu có giá rẻ hơn so với mức giá mà nó “đáng ra được trả”. Việc kỳ vọng vào giá trị tương lai của một doanh nghiệp hay cổ phiếu lên mức độ “rẻ” mà chỉ số P/E biểu thị là quá tải đối với việc sử dụng chỉ số này.