Như đã đề cập thì EPS và P/E có lẽ là hai chỉ số tài chính quen thuộc nhất đối với các nhà đầu tư cổ phiếu. Ở số bài viết trước, thuộc phần 6 trong series phân tích chỉ số tài chính, ABS đã giới thiệu đến bạn về EPS – Chỉ số lợi nhuận trên mỗi cổ phần. Trong số bài viết lần này, chúng ta cùng đi tìm hiểu chỉ số còn lại: P/E hay chỉ số giá trên lợi nhuận một cổ phiếu.

Trong đó:

– Giá thị thị trường của cổ phiếu: Có thể lấy từ rất nhiều nguồn như môi giới, trang thông tin thị trường…Nếu muốn tính toán giá trị P/E của các năm trước để làm cơ sở so sánh với P/E hiện tại, ta có thể sử dụng giá đóng cửa của ngày giao dịch cuối cùng trong năm.

– EPS: Sử dụng công thức được giới thiệu trong phần trước hoặc dùng EPS được tính toán sẵn trên các trang thông tin thị trường, thông cáo/báo cáo của công ty.

Trong đó:

– Giá thị thị trường của cổ phiếu: Có thể lấy từ rất nhiều nguồn như môi giới, trang thông tin thị trường…Nếu muốn tính toán giá trị P/E của các năm trước để làm cơ sở so sánh với P/E hiện tại, ta có thể sử dụng giá đóng cửa của ngày giao dịch cuối cùng trong năm.

– EPS: Sử dụng công thức được giới thiệu trong phần trước hoặc dùng EPS được tính toán sẵn trên các trang thông tin thị trường, thông cáo/báo cáo của công ty.

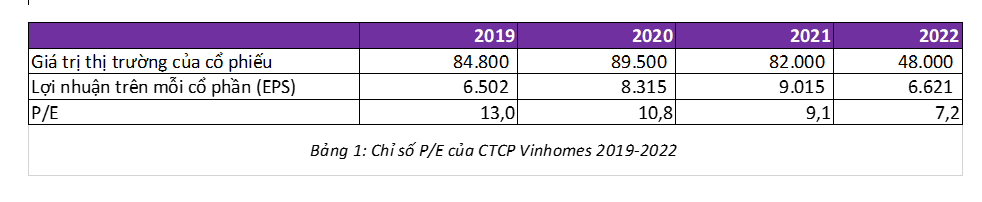

Tương tự như EPS, P/E cũng là một trong các chỉ số tài chính được sử dụng rộng rãi nhất trên thế giới. Do đó, ngoài việc tự tính toán chúng ta có thể tìm kiếm P/E của một mã chứng khoán trên mạng để tiết kiệm thời gian. Trong phiên giao dịch cuối cùng của năm 2022 tức ngày 30/12/2022, VHM có giá là 48.000 đồng; EPS của Vinhomes trong năm 2022 như đã tính toán ở số bài viết trước là 6.621 đồng. Do đó P/E của Vinhomes trong năm 2022 là 48.000/6.621=7,2 lần. Nhìn từ bảng 1 có thể thấy P/E của VHM đang giảm dần trong giai đoạn từ năm 2019 đến năm 2022. Từ năm 2019 đến năm 2021, nguyên nhân khiến P/E giảm đến từ việc lợi nhuận của Vinhomes tăng lên trong khi giá thị trường của VHM không thay đổi nhiều, có vẻ như thị trường đang đánh giá thấp tiềm năng của VHM trong giai đoạn này? Trong năm 2022, mức sụt giảm mạnh mẽ của giá cổ phiếu (mạnh hơn so với sự sụt giảm lợi nhuận của Vinhomes) khiến P/E một lần nữa giảm đi so với các năm trước đó.

Tương tự như EPS, P/E cũng là một trong các chỉ số tài chính được sử dụng rộng rãi nhất trên thế giới. Do đó, ngoài việc tự tính toán chúng ta có thể tìm kiếm P/E của một mã chứng khoán trên mạng để tiết kiệm thời gian. Trong phiên giao dịch cuối cùng của năm 2022 tức ngày 30/12/2022, VHM có giá là 48.000 đồng; EPS của Vinhomes trong năm 2022 như đã tính toán ở số bài viết trước là 6.621 đồng. Do đó P/E của Vinhomes trong năm 2022 là 48.000/6.621=7,2 lần. Nhìn từ bảng 1 có thể thấy P/E của VHM đang giảm dần trong giai đoạn từ năm 2019 đến năm 2022. Từ năm 2019 đến năm 2021, nguyên nhân khiến P/E giảm đến từ việc lợi nhuận của Vinhomes tăng lên trong khi giá thị trường của VHM không thay đổi nhiều, có vẻ như thị trường đang đánh giá thấp tiềm năng của VHM trong giai đoạn này? Trong năm 2022, mức sụt giảm mạnh mẽ của giá cổ phiếu (mạnh hơn so với sự sụt giảm lợi nhuận của Vinhomes) khiến P/E một lần nữa giảm đi so với các năm trước đó.

Chỉ số giá trên lợi nhuận một cổ phiếu (P/E – Price to Earning)

- Định nghĩa và công thức

Trong đó:

– Giá thị thị trường của cổ phiếu: Có thể lấy từ rất nhiều nguồn như môi giới, trang thông tin thị trường…Nếu muốn tính toán giá trị P/E của các năm trước để làm cơ sở so sánh với P/E hiện tại, ta có thể sử dụng giá đóng cửa của ngày giao dịch cuối cùng trong năm.

– EPS: Sử dụng công thức được giới thiệu trong phần trước hoặc dùng EPS được tính toán sẵn trên các trang thông tin thị trường, thông cáo/báo cáo của công ty.

Tương tự như EPS, P/E cũng là một trong các chỉ số tài chính được sử dụng rộng rãi nhất trên thế giới. Do đó, ngoài việc tự tính toán chúng ta có thể tìm kiếm P/E của một mã chứng khoán trên mạng để tiết kiệm thời gian. Trong phiên giao dịch cuối cùng của năm 2022 tức ngày 30/12/2022, VHM có giá là 48.000 đồng; EPS của Vinhomes trong năm 2022 như đã tính toán ở số bài viết trước là 6.621 đồng. Do đó P/E của Vinhomes trong năm 2022 là 48.000/6.621=7,2 lần. Nhìn từ bảng 1 có thể thấy P/E của VHM đang giảm dần trong giai đoạn từ năm 2019 đến năm 2022. Từ năm 2019 đến năm 2021, nguyên nhân khiến P/E giảm đến từ việc lợi nhuận của Vinhomes tăng lên trong khi giá thị trường của VHM không thay đổi nhiều, có vẻ như thị trường đang đánh giá thấp tiềm năng của VHM trong giai đoạn này? Trong năm 2022, mức sụt giảm mạnh mẽ của giá cổ phiếu (mạnh hơn so với sự sụt giảm lợi nhuận của Vinhomes) khiến P/E một lần nữa giảm đi so với các năm trước đó.

- Chỉ số P/E thay đổi có ý nghĩa gì?

- Hạn chế của chỉ số P/E