“Cash is king” là một câu nói rất nổi tiếng, nó cho thấy sự quan trọng của tiền mặt. Có thể ví dòng tiền như là mạch máu, tiền phải lưu thông được thì doanh nghiệp mới hoạt động bình thường và phát triển được. Một doanh nghiệp có thể lỗ nhưng vẫn có thể duy trì hoạt động kinh doanh nhưng khi thiếu tiền/không đáp ứng được khả năng thanh toán thì có thể bị phá sản. Mặc dù báo cáo này quan trọng như vậy nhưng lại không được nhiều NĐT chú ý.

Trong bài viết này, Chứng khoán An Bình (ABS) sẽ:

- Cung cấp định nghĩa

- Giúp bạn thực hành

- Test lại kiến thức

ĐỊNH NGHĨA:

Báo cáo dòng tiền có vai trò quan trọng trong việc cung cấp những thông tin liên để đánh giá khả năng kinh doanh tạo ra tiền của DN, chỉ ra được mối liên quan giữa lợi nhuận ròng và dòng tiền ròng, phân tích khả năng thanh toán của DN và dự đoán được kế hoạch thu chi tiền cho kỳ tiếp theo. Lưu chuyển tiền tệ được phân ra làm 03 loại sau:

| I | Lưu chuyển từ hoạt động kinh doanh | Tiền liên quan đến các hoạt động kinh doanh chính của doanh nghiệp, sử dụng để đánh giá khả năng tạo tiền của doanh nghiệp từ các hoạt động kinh doanh để trang trải các khoản nợ, duy trì các hoạt động, trả cổ tức và tiến hành các hoạt động đầu tư |

| 1 | Lợi nhuận trước thuế | Khoản lợi nhuận trước thuế lấy từ báo cáo KQKD |

| Điều chỉnh cho các khoản không phát sinh tiền mặt trong kỳ báo cáo | – Khấu hao – Các khoản dự phòng – Lãi/(lỗ) chênh lệch tỷ giá do đánh giá lại – Chi phí lãi vay (chưa trả trong kỳ) | |

| 2 | Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động | |

| Điều chỉnh cho các khoản thực trả trong kỳ báo cáo | – Vốn lưu động như hàng tồn kho, các khoản phải thu, phải trả – Tiền lãi vay đã trả – Thuế thu nhập doanh nghiệp đã trả | |

| 3 | Lưu chuyển tiền thuần từ hoạt động kinh doanh | – Nếu số âm là dấu hiệu cảnh báo hiệu quả hoạt động kinh doanh chính. Doanh nghiệp chưa tạo ra đủ tiền chi trả cho hđkd và các khoản nợ. Do đó doanh nghiệp cần bù đắp thông qua hoạt động tài chính (Vay/tăng vốn chủ sở hữu…) hoặc hoạt động tài chính (bán tài sản, thu từ các khoản cho vay/đầu tư…) |

| II | Lưu chuyển từ hoạt động đầu tư | Tiền có liên quan đến việc mua sắm, xây dựng, nhượng bán, thanh lý tài sản dài hạn và các khoản đầu tư khác |

| 1 | Các khoản chi | – Mua sắm tài sản cố định – Tiền gửi có kỳ hạn – Đầu tư góp vốn vào đơn vị khác |

| 2 | Các khoản thu | – Thanh lý tài sản – Tiền gửi có kỳ hạn – Thu hồi khoản cho vay – Thu hồi khoản đầu tư vào đơn vị khác – Lãi tiền gửi và cổ tức |

| 3 | Lưu chuyển tiền thuần từ hoạt động đầu tư | – Dòng tiền đầu tư thường âm do công ty chi tiền để đầu tư tài sản/dự án để tăng quy mô/tạo thêm doanh thu, lợi nhuận trong tương lai – Nếu dòng tiền đầu tư dương chứng tỏ công ty đã bán tài sản, bạn cần đánh giá tài sản này có quan trọng không, có ảnh hưởng gì tới hoạt động kinh doanh của công ty trong tương lai không. Bạn cần xem công ty đã đầu tư vào đâu và có hiệu quả không |

| III | Lưu chuyển từ hoạt động tài chính | Tiền có liên quan đến việc thay đổi quy mô và kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp. |

| 1 | Các khoản thu | – Tiền thu từ bán cổ phiếu quỹ – Tiền thu từ nhận vốn góp của cổ đông không kiểm soát – Tiền thu từ đi vay |

| 2 | Các khoản chi | – Tiền chi trả nợ gốc vay – Tiền chi trả cổ tức |

| 3 | Lưu chuyển tiền thuần từ hoạt động tài chính | – Nếu dòng tiền từ hoạt động tài chính lớn, bạn cần xem công ty có vay nợ nhiều không? Dòng tiền này sử dụng để đầu tư tài sản/dự án hay để bù đắp cho hoạt động kinh doanh |

THỰC HÀNH:

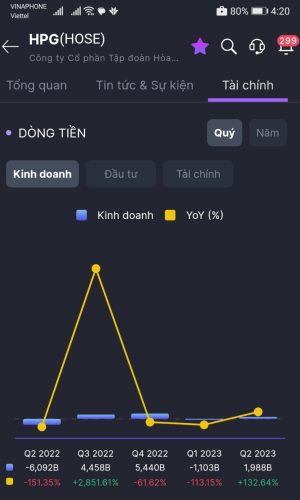

Cả 03 dữ liệu – Dòng tiền kinh doanh, đầu tư & tài chính, sẽ được thể hiện trên app ABS Invest (chọn mã CK & mục Dòng tiền).

Thử đánh giá thay đổi trong trong dòng tiền của HPG (HOSE) theo 02 kiểu:

- giá trị tuyệt đối (cột màu tím) đối giữa các Quý.

- phần trăm (line màu vàng) so với cùng kỳ năm trước.

Để tương tác với biểu đồ hoặc chọn mã CK khác, tải app ABS Invest.

| IV | Lưu chuyển tiền thuần trong kỳ | Bằng tổng lưu chuyển tiền thuần từ hoạt động kinh doanh, đầu tư và tài chính (IV = I.3 + II.3 + III.3) |

| V | Tiền và tương đương tiền đầu kỳ | |

| VI | Ảnh hưởng của chênh lệch tỷ giá hối đoái, quy đổi tiền tệ | |

| VII | Tiền và các khoản tương đương tiền cuối kỳ | Bằng tiền và tương đương tiền đầu kỳ, lưu chuyển tiền thuần trong kỳ và điều chỉnh ảnh hưởng chênh lệch tỷ giá (VII = IV + V + VI) |

Báo cáo dòng tiền giúp NĐT nhận biết được tình hình sức khỏe của doanh nghiệp. Phân tích báo cáo này, NĐT có thể nhận ra 4 điểm quan trọng sau:

- Thông tin đầu tư mới của doanh nghiệp: Trong lưu chuyển tiền tệ từ hoạt động đầu tư, chúng ta có thể thấy doanh nghiệp có đang mở rộng, thu hẹp hay đi ngang thông qua tiền chi cho tài sản cố định. Từ đó có thể đưa ra các dự báo về doanh thu, lợi nhuận của doanh nghiệp trong tương lai.

- Thông tin khấu hao của doanh nghiệp: Khấu hao tài sản thường chiếm một phần lớn trong lợi nhuận, đặc biệt với các doanh nghiệp sản xuất, doanh nghiệp có tài sản cố định lớn như thủy điện, nhiệt điện, dầu khí… Do đó, NĐT cần xem con số và chính sách khấu hao tài sản cố định của doanh nghiệp. Từ đó có thể phát hiện ra các doanh nghiệp điều tiết lợi nhuận thông qua tăng hoặc giảm chi phí khấu hao.

- Chất lượng lợi nhuận thông qua dòng tiền từ hoạt động kinh doanh: Doanh nghiệp đang tạo ra lợi nhuận nhưng lại để cho khách hàng vay nợ quá nhiều sẽ dẫn đến suy giảm về dòng tiền hoạt động kinh doanh. Trong ngắn hạn thì tác động sẽ không lớn nhưng trong dài hạn sẽ dẫn đến sự suy yếu tài chính. Nếu theo dõi trong thời gian 3-5 năm, chúng ta cũng có thể nhận ra các doanh nghiệp đang thổi phồng lợi nhuận/lợi nhuận ảo thông qua dòng tiền thuần từ hoạt động kinh doanh âm.

- Chính sách về cổ tức: Doanh nghiệp đang sử dụng phần lớn lợi nhuận để trả cổ tức hay tái đầu tư? Từ đó phần nào đánh giá được triển vọng và tiềm năng của doanh nghiệp.

Vậy là sau ba phần của serie “Đọc hiểu báo cáo tài chính”, chúng ta đã nắm được các khoản mục chính (Bảng cân đối kế toán, báo cáo KQKD, báo cáo dòng tiền) và phương pháp phân tích báo cáo tài chính. Trong các phần tiếp theo, Chứng khoán An Bình (ABS) sẽ đưa ra các lưu ý quan trọng khi phân tích báo cáo tài chính và ứng dụng trong lựa chọn cổ phiếu đầu tư.

—

Xem lại các bài cũ tại đây:

ĐỌC HIỂU BÁO CÁO TÀI CHÍNH – Phần 1: Phân tích bảng cân đối kế toán

ĐỌC HIỂU BÁO CÁO TÀI CHÍNH – Phần 2: Phân tích Báo cáo kết quả kinh doanh

—

Thử tài kiến thức dưới đây