ĐỌC HIỂU BÁO CÁO TÀI CHÍNH – Phần 1: Phân tích bảng cân đối kế toán

Trong phần 1, chúng ta đã phân tích Bảng cân đối kế toán, trong phần này ABS sẽ hướng dẫn NĐT chi tiết phân tích Báo cáo kết quả kinh doanh (KQKD). Báo cáo kết quả hoạt động kinh doanh (Income Statement) là một trong ba báo cáo quan trọng của doanh nghiệp và được nhà đầu tư rất quan tâm.

Khác với bảng cân đối kế toán – là số tại 1 thời điểm, báo cáo KQKD thể hiện sự thay đổi tình hình tài chính của doanh nghiệp qua 1 thời kỳ, từ ngày đầu đến cuối kỳ của một quý hay một năm.

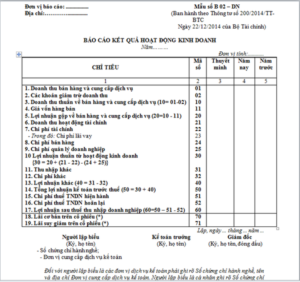

Cơ cấu Báo cáo Kết quả kinh doanh

Báo cáo kết quả hoạt động kinh doanh tập trung vào ba hạng mục: Doanh thu, chi phí, lãi và lỗ của doanh nghiệp.

Doanh thu – Chi phí = Lợi nhuận

Theo một góc nhìn khác thì kết cấu Báo cáo kết quả kinh doanh chia hoạt động một doanh nghiệp thành 3 loại: hoạt động sản xuất kinh doanh chính, hoạt động về tài chính và hoạt động khác.

– Hoạt động sản xuất kinh doanh chính thể hiện qua 3 chỉ tiêu chính: Doanh thu (thuần) bán hàng và cung cấp dịch vụ, Giá vốn hàng bán và Lợi nhuận gộp từ hoạt động bán hàng.

– Hoạt động tài chính thể hiện qua 2 chỉ tiêu: Doanh thu tài chính và Chi phí tài chính. Doanh thu tài chính có từ các nguồn: như lãi tiền gửi, lãi nhận từ việc đầu tư, mua bán trái phiếu, cổ phiếu,…

– Hoạt động khác thể hiện qua hai chỉ tiêu Thu nhập khác và Chi phí khác.

Sau đây, chúng ta sẽ đi vào chi tiết từng chỉ tiêu trong báo cáo KQKD:

- Doanh thu: phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp

- Giá vốn hàng bán: phản ánh tổng giá vốn hàng bán của hàng hóa, bất động sản đầu tư, giá thành sản xuất của thành phẩm đã bán, chi phí trực tiếp của khối lượng dịch vụ đã cung cấp, chi phí khác được tính vào giá vốn hoặc ghi giảm giá vốn hàng bán trong kỳ báo cáo.

- Lợi nhuận gộp = Doanh thu – Giá vốn hàng bán

- Doanh thu hoạt động tài chính: tiền lãi ngân hàng, tiền lãi đầu tư chứng khoán,….

- Chi phí tài chính: gồm tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động liên doanh,… phát sinh trong kỳ báo cáo của doanh nghiệp. Chi phí lãi vay: phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo.

- Chi phí bán hàng: phản ánh tổng chi phí bán hàng hóa, thành phẩm, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo.

- Chi phí quản lý doanh nghiệp: phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo

- Lợi nhuận thuần từ hoạt động kinh doanh = (Doanh thu + Doanh thu tài chính) – (Giá vốn hàng bán + Chi phí tài chính + Chi phí bán hàng + Chi phí quản lý doanh nghiệp)

- Tổng lợi nhuận kế toán trước thuế: phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo.

- Chi phí thuế thu nhập doanh nghiệp hiện hành: phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm báo cáo

- Lợi nhuận sau thuế thu nhập doanh nghiệp: phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế từ các hoạt động của doanh nghiệp (sau khi trừ chi phí thuế thu nhập doanh nghiệp) phát sinh trong năm báo cáo

- Lãi cơ bản trên cổ phiếu = lợi nhuận sau thuế / số lượng cổ phiếu đang lưu hành

Tương tự như phân tích Bảng cân đối kế toán, khi phân tích báo cáo KQKD nhà đầu tư cần:

- Phân tích sự thay đổi của các chỉ tiêu trong 3-5 năm và theo từng quý: từ đó nhìn ra được xu hướng, tính mùa vụ theo quý của doanh nghiệp. Ngoài ra cần tập trung vào các điểm có tỷ trọng lớn và biến động bất thường để tìm hiểu rõ nguyên nhân

- So sánh với các doanh nghiệp cùng ngành: Các doanh nghiệp có quy mô khác nhau, do đó, để so sánh được thì bạn cần tính các chỉ số tài chính. Ví dụ như: Biên lợi nhuận gộp (lợi nhuận gộp/doanh thu), biên lợi nhuận thuần…; hay chỉ tiêu kết hợp giữa bảng cân đối kế toán và báo cáo KQKD như: ROE (Lợi nhuận sau thuế/Vốn chủ sở hữu), ROA (Lợi nhuận sau thuế/Tổng tài sản)… Chi tiết hơn sẽ được Chứng khoán An Bình (ABS) chia sẻ trong serie bài viết chuyên sâu về “Phân tích chỉ số tài chính”

NĐT cần tập trung đến các chỉ tiêu quan trọng trong báo cáo KQKD: Doanh thu, lợi nhuận gộp, lợi nhuận sau thuế, chi phí tài chính hay chi tiết hơn là chi phí lãi vay.

- Doanh thu, lợi nhuận của công ty có tăng trưởng đều đặn hay không? Có năm/quý nào biến động bất thường/giảm không?

- Doanh thu chính của doanh nghiệp đến từ mảng nào? Phần này NĐT cần xem chi tiết thêm trong Thuyết minh tài chính

- Doanh nghiệp có khoản lợi nhuận/chi phí bất thường nào không? Nếu các năm sau không có khoản lợi nhuận/chi phí bất thường này thì sẽ ảnh hưởng thế nào đến KQKD của doanh nghiệp

Như vậy, sau hai phần đầu chúng ta đã nắm được các khoản mục chính và cách thức cơ bản để phân tích Bảng cân đối kế toán và Báo cáo KQKD. Báo cáo tài chính doanh nghiệp còn 1 phần rất quan trọng đó là Báo cáo lưu chuyển tiền tệ. Nếu như bảng cân đối kế toán và báo cáo KQKD cung cấp cho NĐT góc nhìn về tài sản, nguồn vốn và lãi lỗ thì báo cáo lưu chuyển tiền tệ cung cấp thông tin rất quan trọng về dòng tiền của doanh nghiệp. Doanh nghiệp có thể có lợi nhuận cao nhưng vẫn có thể gặp khó khăn hay phá sản do không đủ dòng tiền. Chúng ta có thể thấy trường hợp này xảy ra với các doanh nghiệp bất động sản trong năm 2022 khi ngân hàng giảm cấp tín dụng và nhà nước siết chặt quy định phát hành trái phiếu làm cổ phiếu của nhóm BĐS lao dốc 60-80%.

Trong các phần tiếp theo, Chứng khoán An Bình (ABS) sẽ hướng dẫn NĐT chi tiết hơn về Báo cáo lưu chuyển tiền tệ và các điểm quan trọng trong báo cáo này.

—

Huấn luyện viên đầu tư ABS

Follow page ABS để tiếp tục nhận được các bài viết kiến thức đầu tư: Tại đây

Link tải App ABS Invest với đầy đủ bộ công cụ hỗ trợ đầu tư: Tại đây