Chắc hẳn khi bước chân vào lĩnh vực đầu tư và tìm hiểu về Phân tích cơ bản thì nhiều người sẽ cảm thấy quen thuộc với các cụm từ “EPS” hay “P/E”. Chúng xuất hiện ở gần như tất cả các trang thông tin thị trường, biểu thị thông tin gì đó về ngành hay doanh nghiệp mà nhà đầu tư quan tâm. Ở phần 6 trong series phân tích chỉ số tài chính, ABS sẽ giới thiệu với các bạn về Chỉ số đánh giá (hay còn được gọi là chỉ số giá thị trường – market value ratios) – bộ chỉ số được quan tâm nhiều nhất trong phân tích cơ bản nhé.

Ba hướng tiếp cận cơ bản để định giá cổ phiếu doanh nghiệp

Quá trình đánh giá, định giá cổ phiếu phức tạp hơn rất nhiều so với việc chỉ dùng các kỹ thuật phân tích chỉ số tài chính. Thông thường, khi đánh giá một doanh nghiệp, các chuyên gia phân tích tài chính phải sử dụng phối hợp các công cụ tài chính khác nhau tuỳ thuộc vào từng mục tiêu phân tích riêng biệt. Có 3 hướng tiếp cận căn bản để đánh giá cổ phiếu doanh nghiệp:

- Cơ sở tài sản (asset-based): Hướng tiếp cận này xem xét tài sản của một doanh nghiệp, thường được sử dụng bởi các tổ chức tín dụng và chủ nợ, hoặc trong các trường hợp đặc biệt như thanh lý, giải thể, sáp nhập doanh nghiệp.

- Cơ sở thu nhập (income-based): Hướng tiếp cận này xem xét dòng tiền kỳ vọng (chiết khấu) của một doanh nghiệp. Đây là hướng tiếp cận được coi là cao cấp nhất, tuy nhiên tốn kém nhiều công sức và dễ tổn thương trước các biến động của kinh tế và thị trường.

- Cơ sở thị trường (market-based): Hướng tiếp cận này so sánh các chỉ số đánh giá của một doanh nghiệp với tiêu chuẩn ngành hoặc với các công ty niêm yết tương tự trên thị trường. Đây được coi là phương pháp nhanh chóng và đơn giản nhất để định giá cổ phiếu.

Chỉ số đánh giá là gì?

Giả sử có người đề xuất bán doanh nghiệp của anh ta cho bạn với giá 200 nghìn đồng – chỉ ngang giá của một chiếc áo sơ mi, liệu bạn có mua nó hay không? Chỉ mất 200 nghìn đồng để sở hữu một doanh nghiệp, cái giá nhìn qua thì có vẻ rất rẻ, nhưng nếu doanh nghiệp này đang liên tục làm ăn thua lỗ và gần như tất cả tài sản của nó được hình thành từ vốn nợ thì thực ra bạn đang trả 200 nghìn đồng chỉ để “mất thêm tiền” trong tương lai mà thôi.

Chỉ số đánh giá đóng vai trò rất quan trọng trong việc xác định giá trị của một doanh nghiệp, hỗ trợ nhà đầu tư so sánh giá trị thị trường của cổ phiếu (hoặc toàn bộ cổ phần như ví dụ trên) với giá trị thực tế của doanh nghiệp phát hành ra cổ phiếu đó (lợi nhuận, doanh thu, dòng tiền…v..v). Nếu bạn trả 200 nghìn đồng để mua lại một doanh nghiệp có lợi nhuận mỗi năm lên tới 400 nghìn đồng thì khả năng cao đây sẽ là một khoản đầu tư có lời.

Việc xem xét giá trị thời gian của tiền cũng rất quan trọng khi đánh giá cổ phiếu/doanh nghiệp bằng bộ chỉ số này (200 nghìn ở thời điểm hiện tại có giá trị hơn nhiều so với 200 nghìn của 5 năm nữa). Nhà đầu tư kinh nghiệm thường nhìn vào các chỉ số đánh giá được tính toán dựa trên ước lượng tương lai về lợi nhuận, doanh thu và dòng tiền của doanh nghiệp.

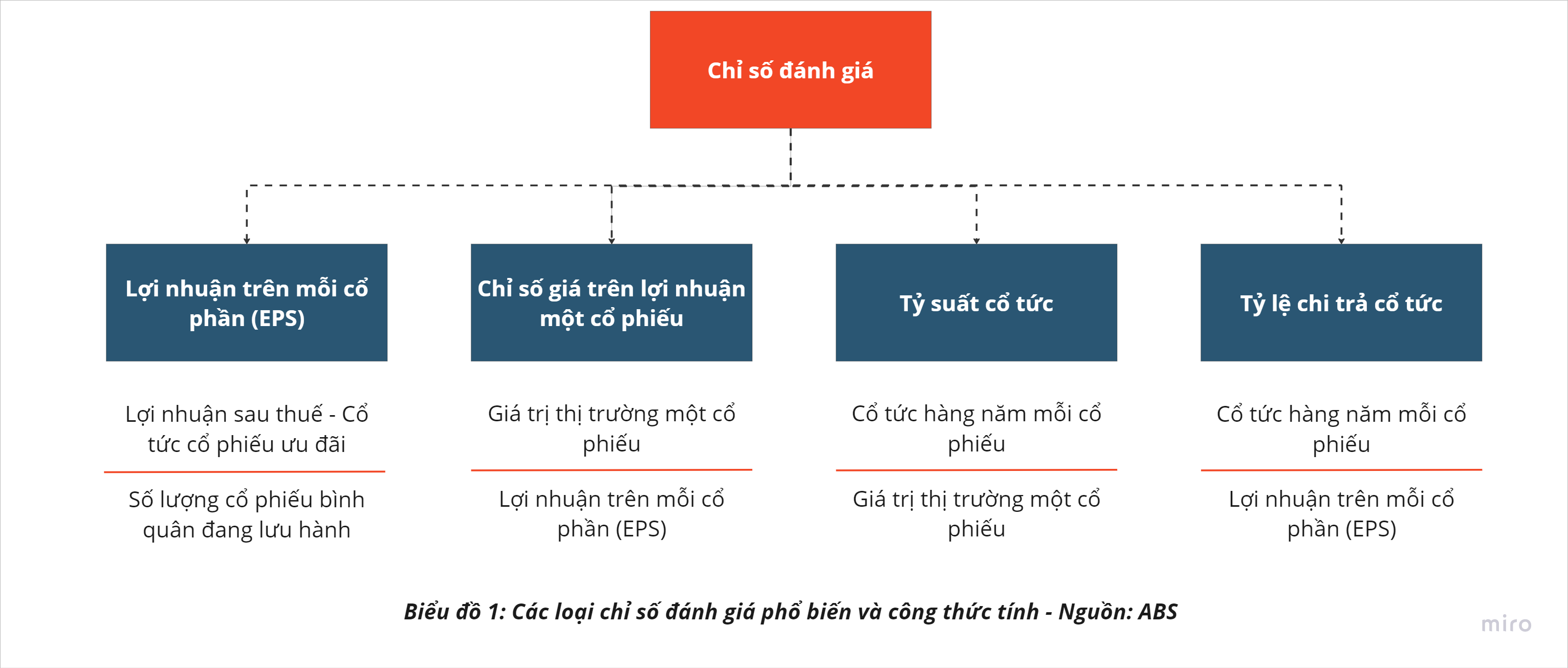

Biểu đồ 1 thể hiện tên và công thức tính toán của 4 loại chỉ số đánh giá phổ biến bạn cần phải biết để phân tích doanh nghiệp. ABS sẽ lần lượt giới thiệu với các bạn các chỉ số trên trong các số bài viết tiếp theo của phần 6. Mời các bạn cùng đón đọc.

—

—

Huấn luyện viên đầu tư ABS

Follow page ABS để tiếp tục nhận được các bài viết kiến thức đầu tư: Tại đây

Link tải App ABS Invest với đầy đủ bộ công cụ hỗ trợ đầu tư: Tại đây