Sau khi bạn đã thu thập đầy đủ tất cả dữ liệu thô, đã đến lúc đưa chúng vào một mô hình DCF hoàn chỉnh. Mục tiêu của chúng ta là ước tính dòng tiền trong tương lai của công ty và xác định giá trị hiện tại của những dòng tiền đó. Số bài viết này sẽ chỉ cho bạn cách thực hiện điều đó.

Sử dụng phương pháp chiết khấu dòng tiền để định giá cổ phiếu

Dự phóng dòng tiền tự do của doanh nghiệp trong 5 năm tới

Chúng ta bắt đầu bằng việc tạo một bảng dự phóng về dòng tiền tương lai của công ty. Tất cả những gì bạn cần là dòng tiền tự do của công ty ở năm gần nhất (vừa kết thúc) và tốc độ tăng trưởng dự kiến của nó.

Quay lại ví dụ về CTCP Vinhomes, bắt đầu với dòng tiền tự do năm 2022 công ty là 12.753 tỷ VND. Để ước tính dòng tiền tự do của năm tiếp theo, hãy nhân số liệu của năm trước đó với 10 phần trăm, hoặc đơn giản là với 1,1. (Nếu bạn còn nhớ thì 10% là tỷ lệ tăng trưởng mà chúng ta dự đoán cho VHM trong trung hạn).

Vì vậy, để ước tính dòng tiền tự do của năm 2023, hãy nhân dòng tiền tự do của năm 2022 (12.753 tỷ đồng) với 1,1 để có được 14.028 tỷ đồng. Lặp lại cho năm thứ 2, nhân dòng tiền tự do ước tính của năm 2023 là 14.028 tỷ đồng với 1,1 để có được ước tính dòng tiền tự do của năm 2024 là 15.431 tỷ đồng. Tiếp tục lặp lại thủ tục này trong năm năm cho đến khi bạn có được cái gì đó giống như Bảng 1:

Dự phóng dòng tiền tự do của doanh nghiệp sau năm thứ 5

Chắc bạn đang tự hỏi rằng mình phải nhân FCF với 1,1 trong bao lâu vì VHM có thể sẽ tồn tại rất lâu – ít nhất là vượt xa 5 năm nữa. May mắn thay, một công thức khác sẽ giúp chúng ta tính toán số tiền công ty dự kiến sẽ kiếm được trong vô thời hạn, được gọi là giá trị còn lại (residual value). Các nhà phân tích cơ bản thường giả định rằng tốc độ tăng trưởng của một công ty cuối cùng sẽ ổn định ở mức 3% trong dài hạn.

Đây là những gì bạn cần:

- Dòng tiền năm thứ 5 (bạn có thể lấy từ Bảng 1): 18.672 tỷ VNĐ

- Tốc độ tăng trưởng dài hạn: 3%

- Tỷ lệ chiết khấu (bạn đã tính toán trước đó theo CAMP): 13,9%

Công thức như sau:

Giá trị còn lại = (Dòng tiền năm thứ 5 × (1 + Tốc độ tăng trưởng dài hạn)) / (Tỷ lệ chiết khấu – Tốc độ tăng trưởng dài hạn)

Đối với VHM, con số đó là 176.439 tỷ đồng, được tính bằng cách đưa các biến vào công thức:

= (18.672 × (1 + 0,03)) / (0,139 – 0,03)

Chiết khấu tất cả dòng tiền dự phóng về giá trị hiện tại

Ở thời điểm này, bạn đã ước tính được công ty dự kiến sẽ tạo ra bao nhiêu tiền trong suốt vòng đời của mình. Vấn đề là những dòng tiền đó là dòng tiền của tương lai (doanh nghiệp sẽ được nhận trong tương lai). Và như ABS đã giới thiệu với bạn trước đó, một khoản tiền nhận được trong tương lai có giá trị thấp hơn so với nhận nó ngay bây giờ.

Để giải quyết tình huống này, bạn cần chiết khấu dòng tiền trong tương lai về giá trị hiện tại bằng tỷ lệ chiết khấu. Đó cũng là lý do chính tại sao toàn bộ quá trình phức tạp này được gọi là phân tích dòng tiền chiết khấu (DCF).

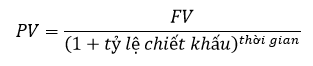

Tất cả những gì bạn cần làm bây giờ là xác định giá trị hiện tại của từng dòng tiền trong tương lai mà bạn đã ước tính. Bắt đầu với dòng tiền của năm thứ nhất trong Bảng 1 (12.753 tỷ đồng), bạn sử dụng công thức sau:

Bằng tay, bạn tính được kết quả là 11.197 tỷ VND bằng cách đặt các con số vào công thức tính giá trị hiện tại như sau:

Giá trị hiện tại = 12.753 / (1 + 0,139)^1

Bạn có thể sử dụng Excel để tính toán nhanh hơn bằng hàm:

= PV(tỷ lệ chiết khấu, số kỳ, số kỳ trả lãi, giá trị tương lai)

Với ví dụ VHM của chúng ta, Excel sẽ trả kết quả đúng nếu bạn nhập:

= PV(0,139; 1; 0; 12.753)

Đến đây, bạn mới chiết khấu năm thứ nhất thôi. Bạn còn 5 năm nữa phải chiết khấu. Bạn cần lặp lại quá trình chiết khấu cho năm thứ 2, 3, 4, 5 và những năm còn lại. Hãy chắc chắn tính giá trị hiện tại của cả 5 năm đó. Và khi hoàn thành, đừng quên tính giá trị hiện tại của giá trị còn lại (residual value – Trong ví dụ này là ở năm thứ 5).

Cuối cùng, bạn cộng tất cả các giá trị hiện tại trong từng năm (bao gồm cả phần giá trị còn lại) để đi đến giá trị nội tại của VHM là 144.318 tỷ đồng.

Xong rồi đấy! Bạn đã đo được giá trị nội tại của VHM là 144.318 tỷ đồng. Bây giờ thì sao? Đã đến lúc so sánh giá trị công ty theo mô hình DCF bạn sử dụng với giá trị mà các nhà đầu tư khác cho là giá trị của công ty. Trong số tiếp theo ABS sẽ giới thiệu đến bạn cách so sánh giá trị nội tại của doanh nghiệp với giá trị thị trường để nhận định xem một cổ phiếu là đắt hay rẻ. Mời các bạn cùng đón đọc!

Huấn luyện viên đầu tư ABS

A-Education cung cấp kiến thức đầu tư từ cơ bản đến chuyên sâu, hỗ trợ các nhà đầu tư những thông tin đầu tư hiệu quả nhất. Xem thêm bộ tài liệu đầu tư này tại đây.

> Mở tài khoản chứng khoán và bắt đầu giao dịch ngay tại đây