ĐỌC HIỂU BÁO CÁO TÀI CHÍNH

Phần 1: Phân tích Bảng cân đối kế toán

Đọc hiểu hay phân tích báo cáo tài chính (BCTC) là một phần rất quan trọng trong việc lựa chọn cổ phiếu, đưa ra quyết định mua bán. Thông qua đó, nhà đầu tư có thể đánh giá tình hình tài chính, hiệu quả kinh doanh hiện tại cũng như triển vọng của doanh nghiệp trong tương lai.

Với nhiều nhà đầu tư mới bước chân vào thị trường hoặc chưa có kiến thức nền tảng trong lĩnh vực kế toán, tài chính thì việc đọc hiểu báo cáo tài chính doanh nghiệp là một việc không hề đơn giản. Vì vậy, qua serie bài viết về “Đọc hiểu báo cáo tài chính”, ABS mong muốn chia sẻ những kiến thức căn bản và dễ hiểu để giúp nhà đầu tư tiếp cận và hiểu được báo cáo tài chính, làm cơ sở cho các kỹ thuật phân tích chuyên sâu sau này.

Báo cáo tài chính gồm 3 phần chính: Bảng cân đối kế toán, kết quả kinh doanh và báo cáo lưu chuyển tiền tệ. Trong phần này, chúng ta sẽ mô tả chi tiết và phân tích bảng cân đối kế toán của doanh nghiệp để nhận diện được sự thay đổi của doanh nghiệp và các điểm trọng yếu cần phải phân tích chuyên sâu hơn.

Bảng cân đối kế toán thể hiện quy mô và cấu trúc tài sản của doanh nghiệp tại thời điểm cuối quý và năm. Nó khác với báo cáo kết quả kinh doanh hay báo cáo lưu chuyển tiền tệ là tình hình tài chính của doanh nghiệp thể hiện trong 1 quá trình, từ ngày đầu đến kỳ của một quý hay một năm.

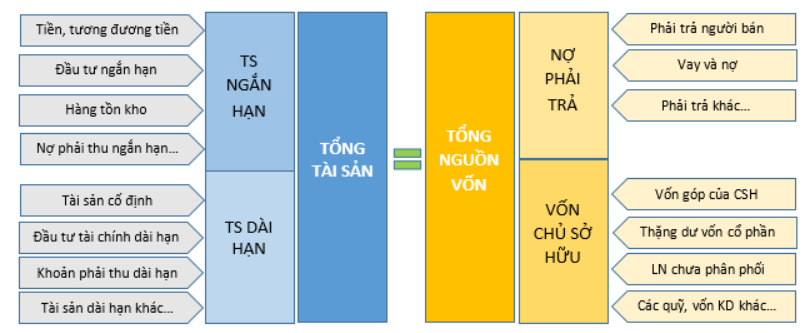

Bảng cân đối kế toán có 2 phần: đó là TÀI SẢN và NGUỒN VỐN. Tài sản thể hiện DN hiện đang có gì trong tay còn Nguồn vốn thể hiện nguồn gốc của tài sản có bao nhiêu phần đến từ việc đi vay mượn và từ vốn tự có.

Theo nguyên tắc lập bảng cân đối kế toán: TÀI SẢN = NGUỒN VỐN

Tài sản chia thành hai loại:

- Tài sản ngắn hạn là tài sản dưới một năm hoặc một chu kỳ kinh doanh gồm tiền và các khoản tương đương tiền, khoản phải thu, hàng tồn kho…

- Tài sản dài hạn là tài sản trên một năm sử dụng gồm tài sản cố định như máy móc nhà xưởng… đầu tư tài chính dài hạn…

Nguồn vốn được cấu thành từ nợ phải trả và vốn chủ sở hữu:

- Nợ phải trả là khoản thể hiện nghĩa vụ tài chính của doanh nghiệp với chủ nợ. Nó bao gồm nợ dài hạn và nợ ngắn hạn: Khoản phải trả người bán, thuế và các khoản phải nộp cho cơ quan nhà nước, phải trả người lao động, nợ vay tín dụng, lãi ngân hàng,…

- Vốn chủ sở hữu gồm vốn góp từ phát hành cổ phiếu, vốn góp thực tế từ chủ sở hữu, vốn đầu tư, lợi nhuận giữ lại sau khi trừ thuế, các quỹ đầu tư phát triển,…

Khi phân tích Bảng cân đối kế toán của doanh nghiệp, chúng ta cần xem xét nhiều tấm ảnh chụp qua từng giai đoạn. NĐT nên phân tích trong giai đoạn từ 3-5 năm để tìm ra:

- Sự thay đổi của các loại tài sản, nguồn vốn của doanh nghiệp. Doanh nghiệp đang tăng trưởng hay suy giảm

- Các điểm trọng yếu, chiếm tỷ trọng lớn trong tài sản, nguồn vốn. Từ đó phân tích sâu hơn để trả lời được các câu hỏi:

- Các khoản phải thu: Doanh nghiệp có bị khách hàng chiếm dụng vốn lớn không?

- Hàng tồn kho: Trạng thái hàng tồn kho thế nào? đang tập trung chính ở thành phẩm hay nguyên vật liệu?

- Tài sản cố định: có tăng trưởng/được đầu tư hợp lý với quy mô của doanh nghiệp không?

- Các khoản phải trả: Đây là khoản doanh nghiệp phải trả nhà cung cấp, nếu lớn cho thấy doanh nghiệp có vị thế cao hơn so với nhà cung cấp và có thể chiếm dụng được vốn nhiều và ngược lại

- Vay nợ: Doanh nghiệp có đang vay nợ nhiều không? chủ yếu vay nợ ngắn hạn hay dài hạn? Tỷ lệ Nợ vay/Vốn chủ sở hữu thay đổi như thế nào qua các năm. Doanh nghiệp có tỷ lệ vay nợ quá cao sẽ dẫn đến hiệu quả thấp hoặc rủi ro cao khi lãi suất tăng lên

- Vốn chủ sở hữu: đang theo xu hướng nào, tăng, giảm hay đi ngang? doanh nghiệp có tăng vốn trong các năm gần đây không?

- Có thể phát hiện ra các sự mất cân đối tài chính. Tài sản dài hạn sẽ được tài trợ bằng nguồn vốn dài hạn, nếu tài sản dài hạn mà tài trợ bởi vốn ngắn hạn thì bất hợp lý

Ngoài ra, NĐT cần so sánh với các DN tương đồng, cùng ngành để biết được vị thế doanh nghiệp trong ngành:

- Quy mô doanh nghiệp đang lớn hay nhỏ trong ngành

- Tỷ lệ vay nợ cao hay thấp

Sau khi trả lời được các câu hỏi trên, chúng ta đã nắm được cơ cấu tài sản, nguồn vốn, các khoản mục trọng yếu của doanh nghiệp trong thời điểm hiện tại và định vị được vị thế doanh nghiệp trong ngành. Trong các phần tiếp theo, ABS sẽ đồng hành cùng nhà đầu tư phân tích báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ để đánh giá tình hình kinh doanh, lãi lỗ cũng như dòng tiền trong một kỳ hoạt động của doanh nghiệp.

—

Huấn luyện viên đầu tư ABS

Follow page ABS để tiếp tục nhận được các bài viết kiến thức đầu tư: https://www.facebook.com/chungkhoananbinh

Link tải App ABS Invest với đầy đủ bộ công cụ hỗ trợ đầu tư: https://www.abs.vn/abs-invest/